El mercado del dinero

Como acabamos de ver, la cantidad de dinero existente u oferta monetaria esta formada por el efectivo en manos del público y los depósitos que éste mantiene en los bancos. Esa cantidad de dinero crece o disminuye por efecto del crédito bancario y de la preferencia por la liquidez del público, que determinan conjuntamente el valor del multiplicador monetario.

La oferta monetaria, OM, es por tanto el resultado de la expansión de la base monetaria, BM, por efecto del multiplicador monetario, m.

| |

El coeficiente de liquidez, l, depende de los gustos del público pero el coeficiente de reservas, r, puede ser determinado por la autoridad monetaria. Si el banco central autoriza que los bancos operen con menos reservas, éstos podrán disponer de más dinero para prestar, aumentando el efecto multiplicador. El banco central dispone por tanto de tres instrumentos de control de la oferta monetaria: las operaciones de mercado abierto y los créditos a la banca privada, que modifican la base monetaria, y la manipulación del coeficiente legal de reservas, que modifica el multiplicador monetario.

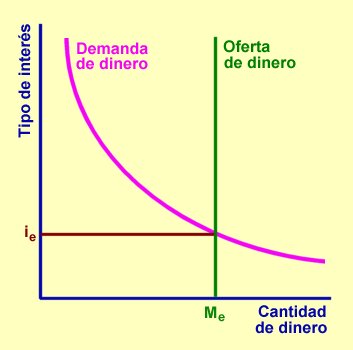

En consecuencia, la oferta de dinero, OM, está determinada por el banco central. Analicemos ahora la forma de la demanda de dinero. El dinero puede ser considerado como una mercancía útil como medio de pago y como forma de conservar valor ahorrado. El precio de esa mercancía es el tipo de interés, es decir, lo que hay que pagar para poder disponer de ella o el coste que tiene no darle un uso fructífero. El tipo de interés, como los precios de todas las mercancías, viene determinado por la conjunción de la oferta y la demanda.

Si el tipo de interés es muy alto, los individuos no querrán tener su dinero en huchas o en cuentas corrientes improductivas, sino que procurarán tener sus ahorros en los títulos de mayor rentabilidad aunque ello suponga pérdida de liquidez; además, conseguir dinero para adquirir bienes tendrá un coste elevado por lo que los consumidores retrasarán sus decisiones de compra demandando por tanto menos dinero. Si los tipos de interés son bajos, por el contrario, no habrá estímulos para que los consumidores renuncien a la comodidad de tener sus ahorros en forma líquida, en efectivo o en cuentas corrientes; si el precio del dinero es bajo, los que no tengan suficiente para sus deseos de consumo inmediato encontrarán conveniente pedirlo a otros. Por tanto la función de demanda de dinero, DM, es, como todas las funciones de demanda, decreciente.

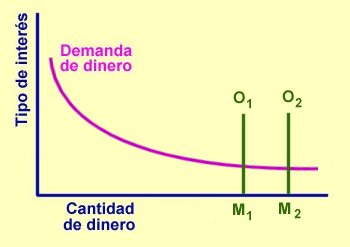

Si el banco central desea elevar los tipos de interés, podrá disminuir la cantidad de dinero que periódicamente presta a la banca privada por lo que ésta se verá obligada a reducir los préstamos a sus clientes. Otro método, en fin, será aumentar el coeficiente legal de reservas, es decir, obligar a la banca privada a que mantenga una mayor proporción de los recursos ajenos en forma de reservas, forzándola también así a reducir sus préstamos y reduciendo el multiplicador monetario. Cualquiera de esos métodos provocará un desplazamiento hacia la izquierda de la función OM que se cruzará con la DM a un tipo de interés más elevado. En términos intuitivos: la banca privada, al poder prestar menos dinero, podrá ser más selectiva con sus créditos, concediéndolos con menor riesgo y mayor interés; al disponer el público de menos dinero, la institución o empresa que desee vender pagarés u otros títulos de crédito deberá ofrecer un mayor tipo de interés o nadie querrá adquirirlos.

El efecto de las variaciones del tipo de interés sobre la economía de un país son ya conocidos de temas anteriores: si el tipo de interés baja, los empresarios encontrarán rentables más proyectos por lo que demandarán dinero para invertir; el aumento en las inversiones tendrá un fuerte efecto expansivo sobre el producto nacional.

La trampa de la liquidez: Según Keynes, cuando el tipo de interés es muy bajo, las variaciones en la oferta monetaria no tienen eficacia. |

Obsérvese las diferencias entre la argumentación que acabamos de ver y el análisis keynesiano del tema anterior. Keynes afirmaba que las decisiones de ahorro y las decisiones de inversión son totalmente independientes y no existe ninguna fuerza que tienda a igualarlas. La idea monetarista es que el tipo de interés es esa fuerza. Si el tipo de interés es bajo los inversores demandarán más dinero; si el tipo de interés es alto, los ahorradores se sentirán estimulados. Keynes negó el funcionamiento de ese mecanismo, en situaciones de depresión económica argumentando que en esas circunstancias la sociedad caía en la trampa de la liquidez: cuando el tipo de interés es muy bajo, la curva de demanda de dinero se hace muy elástica, casi horizontal. En esa zona, sucesivos desplazamientos hacia la derecha de la oferta monetaria no provocan sensibles variaciones en los tipos de interés. La situación real durante las últimas crisis económicas no ha dado la razón a Keynes; la cantidad de dinero en circulación se ha mantenido baja y los bancos centrales han seguido manteniendo un control absoluto sobre los tipos de interés, más preocupados por la inflación que por el estancamiento económico.

Antes de Keynes, como se consideraba que los presupuestos debían ser equilibrados, el único instrumento de que disponían los gobiernos para influir sobre el sistema económico era la política monetaria, es decir, la manipulación de la oferta de dinero. Pero la argumentación de los economistas de entonces era algo diferente. Entonces se consideraba poco importante la cantidad de dinero que se destinaba a depósito de valor y se suponía que prácticamente en su totalidad se destinaba al pago por adquisición de bienes y servicios.

0 comentarios:

Publicar un comentario